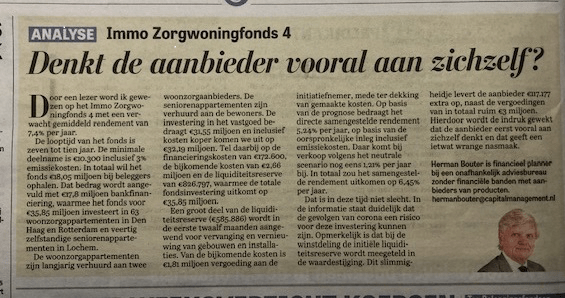

In het artikel van 6 juni 2020 in De Financiële Telegraaf suggereert Herman Bouter (hierna: HB) dat de aanbieder vooral aan zichzelf denkt omdat de in het Prospectus vermelde winstdeling bij verkoop van de vastgoedportefeuille ook betrekking zou hebben op de initiële liquiditeitsreserve. De kop opent met de vraag: “Denkt de aanbieder vooral aan zichzelf?”. In zijn artikel noemt HB dit verder een “slimmigheidje” die de aanbieder iets extra’s oplevert.

Onderstaand lichten wij toe waarom de stelling van HB feitelijk onjuist is en dat deze misvatting eenvoudig in het Prospectus terug te vinden is, waarin de systematiek van de winstdeling wordt toegelicht.

Systematiek winstdeling bij verkoop

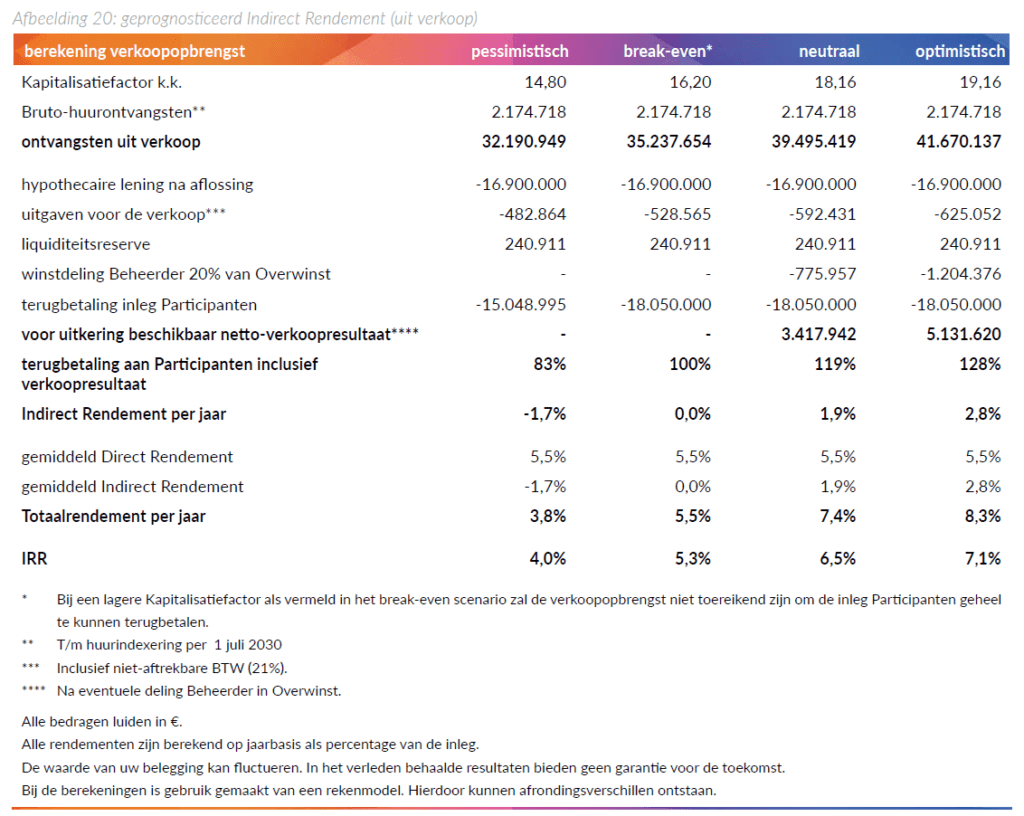

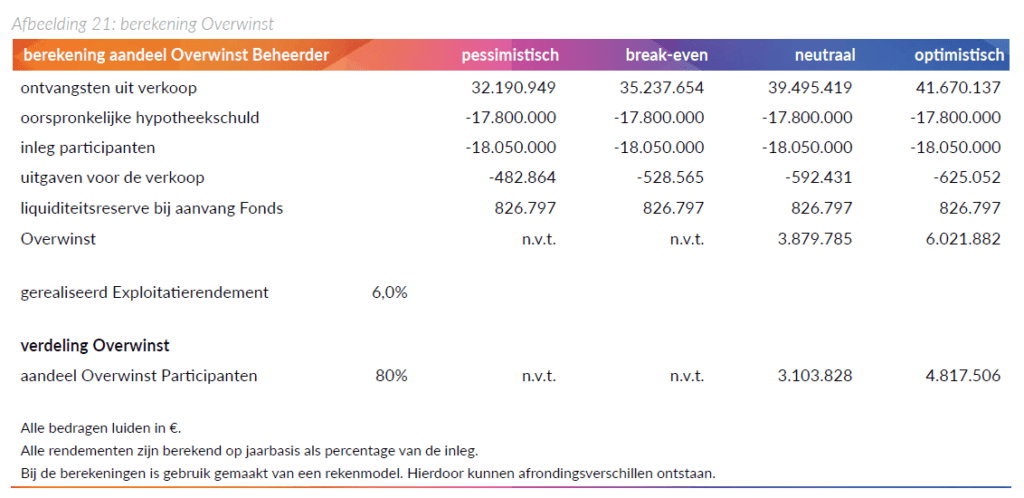

In het Prospectus op pagina 52 en 53 wordt toegelicht hoe het verkoopresultaat wordt berekend en op welke wijze de aanbieder deelt in het verkoopresultaat. Daartoe wordt de “Overwinst” bij verkoop berekend (zie hieronder de definitie en afbeeldingen 20 en 21 uit het Prospectus).

i. Definitie Overwinst

De “Overwinst” wordt in het Prospectus (pagina 18) als volgt gedefinieerd:

De bij vervreemding van de Objecten gerealiseerde verkoopopbrengst verminderd met (a) het bijeengebrachte kapitaal van de Participanten (€ 18.050.000), (b) het oorspronkelijke bedrag van de hypothecaire lening (€ 17.800.000) en (c) uitgaven en belastingen die verband houden met de verkoop en overdracht van de Objecten, waarbij de som van de bedragen ad (a) en ad (b) wordt verminderd met het bedrag van de liquiditeitsreserve op de Emissiedatum.

ii. Doel en achtergrond van winstdeling

Doel en achtergrond daarvan is dat de aanbieder voor 20% deelt in uitsluitend de meerwaarde van het vastgoed om zo een gelijklopend belang te creëren tussen aanbieder en beleggers bij een toekomstige verkoop. De aanbieder deelt juist niet in de liquiditeitsreserve, die bij verkoop geheel ten goede komt aan de beleggers. Winstdeling vindt slechts plaats indien en voor zover de winstpreferentie van de beleggers gedurende de looptijd van het fonds is behaald.

iii. Berekening Overwinst

Voor de berekening van de meerwaarde (de Overwinst) wordt, volgens de definitie van Overwinst en volgens afbeelding 21 van het Prospectus, van de verkoopopbrengst het totale bedrag van de Fondsinvestering (gefinancierd door de bankfinanciering plus de inleg van de participanten) afgetrokken. De Fondsinvestering bestaat uit de koopprijs plus aankoop- en bijkomende kosten plus liquiditeitsreserve bij aanvang. Aangezien de Fondsinvestering ook de initiële liquiditeitsreserve omvat, dient het bedrag van de initiële liquiditeitsreserve te worden gecorrigeerd om de zuivere meerwaarde van het vastgoed bij verkoop ten opzichte van de aankoopprijs (incl. aankoop- en fondskosten maar exclusief liquiditeitsreserve) te bepalen. Dat is terug te zien in afbeelding 21 op pagina 53 van het Prospectus (zie hieronder).

Conclusie

Uit het Prospectus en de systematiek ter bepaling van de Overwinst blijkt dat de aanbieder enkel deelt in de waardeontwikkeling van het vastgoed en dat hij niet deelt in de liquiditeitsreserve bij aanvang of bij verkoop. De initiële liquiditeitsreserve wordt niet opgeteld bij de verkoopopbrengst om een hogere Overwinst te berekenen maar is een correctiepost om de zuivere Overwinst op het het vastgoed te bepalen zonder invloeden van de liquiditeitsreserve.